被相続人の兄弟姉妹が相続人となる?複雑な相続を専門家が解説

被相続人の兄弟姉妹が相続することはあります。

本記事では、兄弟姉妹が相続人となるケースについて、相続人となるための条件や相続分、注意点などを司法書士が解説します。

目次

兄弟・姉妹が相続人となるケース

被相続人の兄弟や姉妹が相続人となるケースがあります。

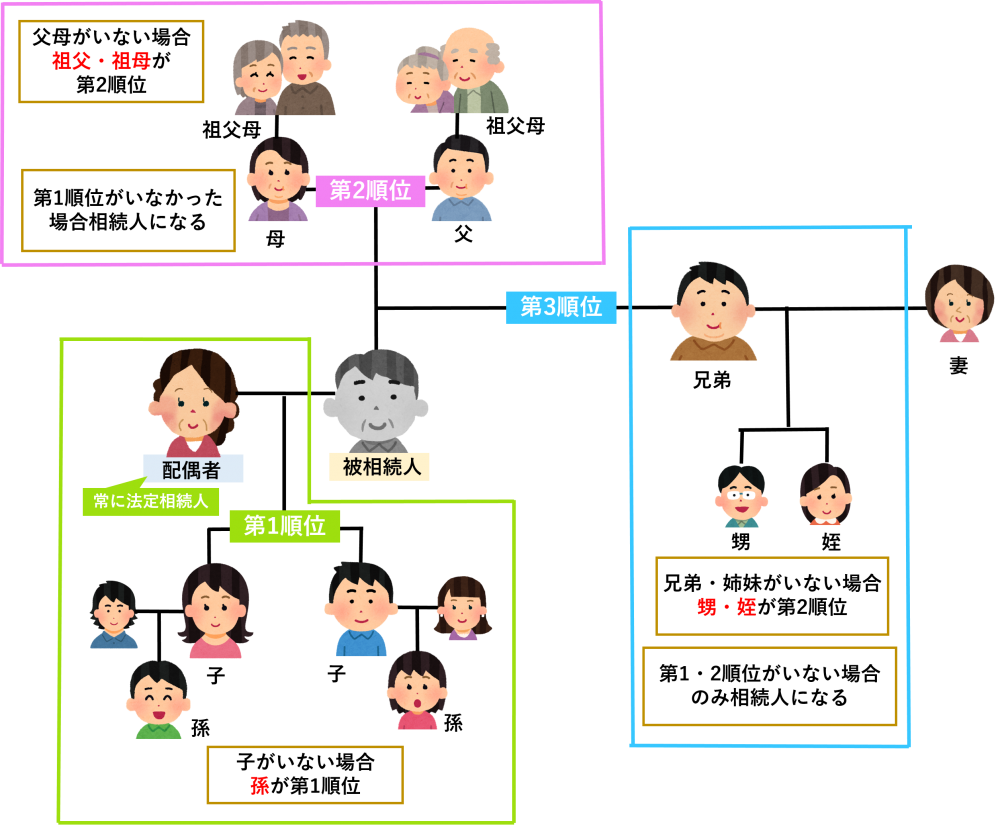

法定相続人の範囲と順位

法定相続人は、公平に相続できるわけではなく、だれだ優先的に相続できるかを示した相続順位があります。

まず、亡くなった被相続人に配偶者が存在していれば、配偶者が必ず法定相続人となります。<

ただし、内縁の妻や内縁の夫、離婚した元妻や元夫は、配偶者ではないので、法定相続人にはなりません。

相続順位は以下の表の通り、第1順位がお子さん、第2順位がご両親、第3順位が兄弟姉妹です。

| 順位 | 法定相続人 |

|---|---|

| 常に相続人 | 被相続人の配偶者 |

| 第1順位 | 子供(直系卑属) |

| 第2順位 | 親(直系尊属) |

| 第3順位 | 兄弟姉妹 |

被相続人(亡くなった方)に兄弟がいるからといって、必ずしも兄弟姉妹が法定相続人になるわけではありません。

上記の相続順位の図を見てわかるように、被相続人(亡くなった方)にお子さん、お孫さん、ご両親、祖父母のいずれかがいる場合、兄弟姉妹は法定相続人になりません。

いない場合、兄弟姉妹が相続人となります。

法定相続人が全員、相続放棄をすれば兄弟姉妹が相続できる

被相続人の子・孫・親・祖父母が全員が相続放棄をすれば、兄弟姉妹に相続権が発生します。

相続放棄は財産の相続権一切を放棄することなので、被相続の相続財産を受けとることができなくなります。

もう少し丁寧に解説をすると、被相続人の子が相続放棄をした場合、代襲相続は発生しないので、被相続人(亡くなった方)の孫に相続権が移ることはありません。

しかし、被相続人の両親が相続放棄をすると、被相続人の祖父母に相続権が移るため、祖父母も相続放棄をすれば、兄弟姉妹に相続権が発生します。

ここで注意していただきたいのが、全員が相続放棄をしているということは、相続財産に借金等のマイナスの財産が含まれている可能性が高いことです。

相続財産を相続すべきなのか、ご状況を把握してから決められるのがよいです。

兄弟姉妹が法定相続人になるケースと法定相続分について

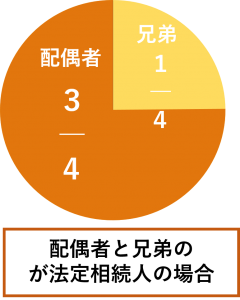

相続人が配偶者と兄弟の場合

被相続人に配偶者はいるが、子供・孫・親・祖父母がおらず(既に他界など)兄弟姉妹がいる場合は兄弟が法定相続人になります。

相続人が配偶者と兄弟の場合、配偶者の法定相続分は相続財産の4分の3、兄弟姉妹の法定相続分は相続財産の4分の1です。

兄弟が複数人いる場合は相続財産の4分の1を兄弟の数で割ります。

4人兄弟の長男(既婚)が死亡したケースで、相続財産3000万円を分配する方法

長男には、配偶者はいますが、子や親はおらず、3000万円の相続財産があります。

この場合、法定相続人は配偶者・次男・三男・長女となるため、法定相続分は4分の3、兄弟が4分の1となります。しかし、兄弟は3名いるので次男・三男・長女の法定相続分は12分の1となります。

よって、配偶者が2250万円、次男が万円250万円、三男が250万円、長女が250万円の相続財産をそれぞれ受け取ることになります。

相続人が兄弟のみの場合

被相続人(亡くなった方)に配偶者・子供・孫・親・祖父母がおらず(既に他界など)兄弟姉妹がのみの場合は兄弟姉妹が法定相続人になります。

相続人は兄弟姉妹のみの場合は、兄弟姉妹の法定相続分は相続財産の全てです。

兄弟姉妹が複数人いる場合は、相続財産の全てを兄弟姉妹の人数で割ります。

4人兄弟(次男・三男・長女)の長男(独身)が死亡したケースで、相続財産3000万円を分配する方法

長男(独身)には、子も親もおらず3000万円の相続財産があります。

この場合、法定相続人は、次男・三男・長女になるため、それぞれの放置絵相続分は3分の1となります。

よって、次男が1000万円、三男が1000万円、長女が1000万円の相続財産をそれぞれ受けとることになります。

兄弟姉妹が相続人の場合の注意ポイント

①再代襲がない

再代襲とは代襲相続人が相続開始前に亡くなっていた場合に、更にその相続人が代襲する事です。

曾祖父が亡くなった場合、亡くなった方の子供も孫も既に亡くなっていれば、その下のひ孫が代襲相続をします。これが再代襲です。

兄弟の相続では、相続人の兄弟が先に亡くなっていた場合、その子供が代襲相続しますが、その子供も既に亡くなっていた場合でも相続人の兄弟の孫が再代襲をする事はありません。

②戸籍の収集が大変

相続が開始すると相続人の確定をするために、被相続人(亡くなった方)の出生から死亡までの戸籍謄本を全て取得する必要があります。

更に、兄弟姉妹の死亡の場合は、以下の戸籍を全て取得しなければなりません。

・被相続人(亡くなった兄弟姉妹)の戸籍の全て(子や配偶者が存在しないことを証明するため)

・両親の出生~死亡までの連続した戸籍謄本の一式

・相続人となる兄弟姉妹が既に亡くなっていた場合、その兄弟の出生~死亡までの連続した戸籍謄本の一式

兄弟姉妹での相続で気を付けていただきたい事の一つはこの戸籍収集です。

一般的な相続での戸籍収集と比較して、兄弟姉妹での相続では、戸籍収集の量が多く、手続きが煩雑になります。

ご自身で手続きを行う場合は、必要書類に漏れがある場合、再度書類を取得することになり、相続手続き完了までに莫大な時間がかかってしまうので、注意しましょう。

③相続税が20%高い

子供や親などの一親等の相続人と比べ、それ以外の相続人や受遺者は20%の相続税の割り増しがあるため、遺産分割の際などに注意しておく必要があります。

④遺留分が認められない

被相続人(亡くなった方)が遺言書を作成していた場合、遺言内容は法定相続分よりも優先されます。

そのため、遺言内容によっては相続人が相続財産をまったく受け取れなくなってしまうおそれがあります。

そのような事態に備えて、民法では遺留分という制度を定めています。

遺留分とは、一定の範囲の法定相続人に対して最低限認められている遺産の取り分をいいます。

遺留分を侵害された人は、他の相続人や遺贈・贈与を受けた人に対して、その侵害額を請求することができます。

例えば、相続人が配偶者のみの場合、配偶者の遺留分は相続財産の2分の1ですが、被相続人が「遺産は全て愛人に渡す」という遺言を書いていた場合、配偶者は遺留分である相続財産の2分の1を相続できていないので、配偶者は愛人に対して、相続財産の2分の1を渡すように請求することができます。

ただし、遺留分が認められる「一定の範囲の法定相続人」には、被相続人の兄弟姉妹(および甥・姪)は含まれません。

そのため、被相続人が「遺産は全て愛人に渡す」という遺言を遺していても、兄弟には遺留分がないため、愛人に対して遺産を請求することはできません。

相続人の兄弟姉妹の間でよくある相続問題

兄弟姉妹間でよくある相続トラブルについて実際の事例を基に、解説させて頂きます。

相続財産の多くが不動産で兄弟間トラブルになるケース

相続した不動産をどちらが相続するか、売却をするかしないかでトラブルとなることがあります。

特に不動産以外の財産額が低い場合にトラブルとなりやすいです。

親の世話をしていた兄弟姉妹がいるケース

親の世話をしていた兄弟姉妹がいた場合、通常よりも多く財産を貰いたいと主張することでトラブルになることがあります。

実際に民法の寄与分という制度を利用すれば可能です。

寄与分とは、相続人の中に親の財産の維持や増加について特別な寄与をした相続人がいる場合に、その貢献行為を金銭で評価し、それに相当する額を法定相続分に上乗せすることで相続人間の公平を図る制度です。

しかし、他の相続人がそもそも寄与分を知らなかったり、世話をしていたことが証明できないなどといった理由で対立してしまうことがあります。

相続問題を回避するための対策

①遺言書の作成

相続トラブル防止のための方法として一番効果的なのが、遺言書を作成してもらうことです。

遺言があれば無駄な紛争を防止でき、多くのトラブルを回避することができることが多いため、「遺言を書いてもらっておけばよかった。」と後悔しないように、両親にしっかりと説明して遺言を書いてもらえるように積極的に行動すると良いでしょう。

②財産目録やエンディングノートの作成

相続人が予想してた相続財産より、現実の相続財産が少なかった場合や他にも財産があるのではないかと疑いが残るような場合、トラブルに発展する可能性が高くなります。

相続発生後に兄弟姉妹の間で疑心暗鬼にならないよう、元気な今のうちに財産内容をまとめてもらいます。

そして、その内容を兄弟姉妹間で共有しておくと、トラブルに繋がりにくくなります。

また、親が認知症を発症したり、施設に入所することになった場合に備えて、誰が両親の面倒を見るかや、財産の管理方法などのルールを事前に明確にしておきましょう。

当事務所では相続・遺言の無料相談を行っています

相続手続きや遺言書作成、成年後見など相続に関わるご相談は当事務所にお任せ下さい。

当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-121-547になります。

料金表

相続人様の窓口として、相続の煩雑な手続きをすべて一括で丸ごと代行するサービスです。

相続人調査(戸籍収集)や遺産分割協議書の作成、「預金」「不動産」「株式」など、あらゆる相続手続きをまとめて代行致します。

遠方にお住まいの方や相続関係が複雑でご自身だけでは相続手続きを進めることが難しいと感じた方にオススメです。

| 相続財産の価額 | 報酬額 |

|---|---|

| 200万円以下 | 165,000円 |

| 500万円以下 | 220,000円 |

| 501万円~1,000万円以下 | 275,000円 |

| 1,001万円~2,000万円 | 385,000円 |

| 2,001万円~3,000万円 | 495,000円 |

| 3,001万円~4,000万円 | 605,000円 |

| 4,001万円~5,000万円 | 715,000円 |

| 5,001万円~6,000万円 | 880,000円 |

| 6,001万円~7,000万円 | 1,045,000円 |

| 7,001万円~8,000万円 | 1,210,000円 |

| 8,001万円~9,000万円 | 1,375,000円 |

| 9,001万円~1億円 | 1,540,000円 |

| 1億円以上 | 金融資産の1.76% |

0120-121-547

9:00~17:00(平日)

※土日・祝日も相談可能(要予約)

港区・品川区でよくご相談いただく

相続メニュー

132,000円〜

-

165,000円〜

-

55,000円〜

-

165,000円〜

こんなに大変!

こんなに大変! 相続専門!

相続専門!